تونس-افريكان مانجر

على الرغم من تنوع برامج الدعم وتعدد مصادر التمويل التي تم الإعلان عنها من قبل الجهات الرسمية، سواء تلك المموّلة من ميزانية الدولة أو من الخطوط الخارجية بما في ذلك القروض والهبات، إلا أن المؤسسات الصغرى والمتوسطة في تونس وجدت نفسها، خلال السنوات الأخيرة خاصة عقب أزمة كوفيد-19، والأزمات الاقتصادية المتلاحقة، في مواجهة واقعًا صعبًا يتمثل في شح التمويلات وصعوبة النفاذ إلى القروض، وسط بيئة اقتصادية تواجه بدورها عديد التحديات.

آليات لدعم المؤسسات و لكن…

ومنذ سنة 2020، أطلقت الحكومة التونسية جملة من الآليات لدعم هذا الصنف من المؤسسات بالتعاون مع شركاء ومانحين دوليين، حيث صادقت الشركة التونسية للضمان (SOTUGAR) خلال الفترة 2020-2023 على ضمانات قروض بقيمة تفوق 598 مليون دينار لفائدة أكثر من 2400 مؤسسة، في حين منح بنك تمويل المؤسسات الصغرى والمتوسطة قروضًا قاربت 350 مليون دينار، رغم ما يواجهه من صعوبات مالية تمثلت في خسائر متراكمة ناهزت 126 مليون دينار سنة 2023.

وفي إطار مواجهة تداعيات الجائحة، أُحدثت سنة 2020 آلية لضمان قروض التصرف والاستغلال بقيمة 500 مليون دينار، تبعتها سنة 2022 آلية “ضمان اكسبراس” لتأمين تمويلات بـ250 مليون دينار موجهة لمختلف القطاعات الاقتصادية باستثناء العقارات السكنية والخدمات المالية والطاقة والإيواء السياحي.

وعلى مستوى التمويلات الخارجية، تم توظيف موارد اقتراض وهبات تفوق 1550 مليون دينار، شملت أهمها قرضًا من البنك الدولي بقيمة 120 مليون دولار لدعم المؤسسات الصغرى والمتوسطة، وقرض آخر من البنك الأوروبي للاستثمار بقيمة 170 مليون يورو لتعزيز الاستثمار .

كما ساهمت الوكالة الفرنسية للتنمية بتمويل بـ80 مليون يورو، والبنك الإفريقي للتنمية ببرنامج تمويلي بـ90 مليون يورو، إضافة إلى اتفاقيات تمويل ثنائية أبرزها مع إيطاليا (55 مليون يورو) وإسبانيا (25 مليون يورو).

وقد دعم البنك الأوروبي لإعادة الإعمار والتنمية أيضًا هذا التوجه من خلال قرض بـ5 ملايين يورو لفائدة شركة ATL Leasing لتوسيع تمويل المؤسسات الصغرى والمتوسطة.

من الحلم إلى كابوس الديون

لم يكن علي (اسم مستعار)، ذو الخامسة و الثلاثين سنة، يعلم أن حياته ستنقلب رأساً على عقب، فهو الشاب الطموح الذي طالما حلم بمشروع تجاري ناجح وبمستقبل مشرق، لكنّه تحول فجأة إلى شخص كاهله مثقلا بالديون و بالأعباء المالية.

تروي أسماء (اسم مستعار) أخت علي، بعضاً من معاناته بصوت يخنقه الحزن:

علي “كان يحلم بمحل ملابس جاهزة صغير ناجح، بدأ المشروع برأس مال متوسط، وسعى لتجهيز المحل وشراء البضاعة و تدريجيا تمكن من الحصول على دفتر شيكات من قبل البنك حتى يتمكن من تسيير أموره…و سار كل شيء على مايرام الى أن جاءت جائحة كوفيد-19، و تم اتخاذ إجراءات احترازية و أغلقت المحلات و توقفت الحركة التجارية، و تراجعت المداخيل بشكل كبير..و تدريجيا ازدادت الأوضاع سوءا و لم يتمكن من سداد فواتيره وبدأت الشيكات دون رصيد تتهاطل …وانتهى به المطاف إلى وضع صعب انجر عنه الملاحقة الجزائية”.

قصة علي، كما ترويها أخته، ليست حالة فردية، بل هي واحدة من بين عديد الحالات من أصحاب المشاريع الصغرى، الذين وجدوا أنفسهم بين مطرقة الديون وسندان الشيكات دون رصيد، في غياب بدائل تمويل تراعي واقعهم الاقتصادي.

بدوره أحمد (اسم مستعار)، صاحب مؤسسة متوسطة ناشطة في قطاع الخدمات و تنشط في مجال الإعلامية، بدوره ذاق الأمرين عقب أزمة كوفيد-19 و الإجراءات الحكومية التي تم اتخاذها آن ذاك.

يقول أحمد، كانت شركتي قائمة الذات تشتغل و لها مخطط واضح و حرفاء و تعاملات مالية تعتبر هامة، إلا أنني فجأة وجدت نفسي في مواجهة صعوبات كبرى و تهديدات بالسجن، حيث تسبب الحجر الصحي في خسارة عقود و تعليق بعضها، و الحرفاء بدورهم الذين تجمعني معهم تعاملات مالية كبرى اضطروا للغلق و بعضهم غادر البلاد خوفا من الصكوك دون رصيد، و تدرجيا بدأت الشيكات دون رصيد تتهاطل، في المقابل لا أملك رصيدا لتغطيتها و رغم أن البنك تجمعني معه تعاملات عدة و مطلع على طبيعة نشاط شركتي وقدرتها على المواصلة إذا تمكنت من التمويل اللازم لتغطية العجز، إلا أنها رفضت إعادة تمويلي للانطلاق مجددا و سداد الديون، ولولا مساندة العائلة المادية و المعنوية التي مكنتني من الوقوف مجددا لكنت الآن أقبع في أحد السجون.

التمويل… مهمة شبه مستحيلة

في تصريح لموقع أفريكان مانجر، عبد الرزاق حواص، الناطق الرسمي باسم الجمعية الوطنية لأصحاب المؤسسات الصغرى والمتوسطة، وصف حصول هذا الصنف من المؤسسات على التمويلات من قبل البنوك بـ”المهمة شبه المستحيلة”، وذلك خاصة عقب تراجع تصنيفها ما دفع البنوك لرفض إسنادها قروضا لاستئناف النشاط باعتبار أن المخاطر بالنسبة إليها مرتفعة.

ويقول حواص، ان العقود البنكية في تونس تتضمن شروطا مجحفة تعكس تعسف البنوك على الحرفاء من الأفراد و المؤسسات الصغرى و المتوسطة فضلا عن عدم مراعاة مصالحهم من خلال تغيير بنود العقود دون استشارتهم ورفض تمويل قطاعات حماية لمصالح أطراف معينة، مشيرا إلى أن البنوك في فترة الكوفيد رفضت إسناد القروض حتى بضمان الدولة.

ويتابع محدثنا، إن عديد التمويلات الخارجية من المؤسسات المالية الدولية، تحصلت عليهم تونس و تم إيداعهم بالبنك المركزي الذي يقوم بإعلان طلب عروض لفائدة البنوك و تعلمهم بخطوط التمويل المتوفرة و التي في الغالب مخصصة لقطاعات مختلفة، من ثمة البنوك تقدم عدد الملفات حسب طبيعة خط التمويل و القطاع الموجه إليه.

ويوضح ذات المتحدث، ان البنوك تقدم ملفاتها لشركة خاصة تسمى Mazart، وهي شركة استشارات دولية مقرها أحد ضواحي العاصمة، وهي التي تقوم بدراسة الملفات التي قدمتها البنوك و التأشير عليها، وإرسالها للبنك المركزي الذي بدوره يقدم خط التمويل و شروط إسناد القروض، مؤكدا أن البنوك تحصلت على التمويل لكنها لم تسندها للمؤسسات الصغرى و المتوسطة بل قدمتها للمؤسسات التي لا تواجه صعوبات مالية و إنما لمزيد دعمها ماليا.

واستنكر حواص، ماقامت به الدولة خلال أزمة كوفيد حيث اتخذت إجراءات احترازية و إجراءات أخرى لفائدة المؤسسات الاقتصادية، إلا أنها في المقابل لم تقم بإيقاف الإجراءات و التتبعات الجزائية و القضايا اتخذت مجراها الطبيعي.

تراجع

وبحسب بيانات المعهد الوطني للإحصاء المنشورة على الموقع الرسمي و التي يعود آخر تحديث لها لـ5 مارس 2024، فان عدد المؤسسات الناشطة في بعض القطاعات شهدت بين 2019 و 2022، تراجعا على غرار قطاع إصلاح السيارات والدراجات النارية الذي شهد تراجعًا بعد بلوغه ذروة في 2020.

الى جانب، قطاع النقل والتخزين الذي سجل تراجع بشكل طفيف في 2022 بعد استقرار في السنوات السابقة، في المقابل، استمر النمو في قطاع التعليم والصحة والعمل الاجتماعي، في حين حافظ القطاع الصناعي على استقرار نسبي.

أما قطاع الخدمات فقد شهد انخفاضًا ملحوظًا سنة 2021 ولم تسترجع نسقها السابق.

عموما فان العدد الجملي للمؤسسات ارتفع من 801 ألف في 2020 إلى 828 ألف في 2021 (+27 ألف)،ثم تراجع إلى 825 ألف في 2022، و بحسب المختصون في الشأن الاقتصادي فإن هذه الاحصائيات مغايرة للواقع باعتبار أن العديد من المؤسسات لم تتمكن من غلق “الباتيندا” بسبب صعوبات مالية لذلك فإنها تبقى بالنسبة للأجهزة الحكومية ناشطة رغم عدم ممارستها للنشاط فعليا.

5 تمويلات على ميزانية الدولة

وبحسب معطيات تحصلت عليها أفريكان مانجر، من قبل وزارة الاقتصاد و التخطيط في إطار الاستجابة لطلب النفاذ للمعلومة، فان الحكومة التونسية خصصت 5 خطوط تمويل على ميزانية الدولة في الفترة 2020-2023 لفائدة المؤسسات الصغرى و المتوسطة، لكنها في المقابل لم تقدم الوزارة عدد المؤسسات التي تمكنت من الحصول على التمويل.

و تتمثل خطوط التمويل في خط اعتماد على موارد ميزانية الدولة بقيمة 300 مليون دينار، يهدف إلى إعادة تمويل قروض إعادة الجدولة التي تم إسنادها من قبل البنوك لفائدة المؤسسات المتضررة من تداعيات انتشار فيروس “كوفيد – 19″، من غير المؤسسات الناشطة في القطاع المالي ة القطاع التجاري و قطاع المحروقات و البعث العقاري و مشغلي شبكات الاتصال.

ويغطي هذا التمويل حاجيات كل من الاستثمار والتصرف، وذلك في إطار الفصل 12 من مرسوم عدد 6 لسنة 2020 المتعلق بضبط إجراءات اجتماعية استثنائية وظرفية لمرافقة المؤسسات المتضررة من الجائحة.

و بحسب وزارة الاقتصاد و التخطيط، فان الانتفاع بهذا التمويل تم خلال الفترة الممتدة من 23 مارس إلى 31 ديسمبر 2020، وفقًا لشروط محددة من بينها أن لا تتجاوز مدة القرض 10 سنوات، مع فترة إمهال قصوى بسنتين، وبنسبة فائدة مطابقة لنسبة الفائدة المديرية للبنك المركزي سارية المفعول زائد2%.

أما خط التمويل الثاني الذي تم وضعه على مواد الدولة، فتمثل في خط للتصرف و الاستغلال المسندة من قبل البنوك لفائدة المؤسسات المتضررة من تداعيات فيروس “كوفيد – 19″، انطلاقًا من غرة مارس 2020، ويستمر إلى غاية 31 ديسمبر 2020، وذلك بموارد من ميزانية الدولة وبقيمة جمليّة تقدر بـ 500 مليون دينار.

و يهدف هذا الخط إلى تمويل حاجيات التصرف والاستثمار للمؤسسات الصغرى والمتوسطة التي تواجه صعوبات مالية نتيجة تداعيات الجائحة.

في المقابل، فإن خط التمويل الثالث على موارد الصندوق الوطني للتشغيل خصص لفائدة أصحاب المشاريع و المهن الصغرى في الأنشطة الاقتصادية التي تلاقي صعوبات ظرفية جراء تفشي فيروس كورونا لتمويل الحاجيات من الأموال المتداولة و يتصرف في هذا الخط البنك التونسي للتضامن، وتمثلت شروط منح و إسناد القروض دون الفائدة في أن لا تتجاوز 5 آلاف دينار للقرض الواحد و حددت فترة السداد القصوى بـ4 سنوات منها سنة إمهال.

كما تم وضع خط تمويل على موارد الصندوق الوطني للتشغيل لفائدة مؤسسات الاقتصاد الاجتماعي التضامني بقيمة 30 مليون دينار في إطار قروض بشروط تفاضلية، إلى جانب خط تمويل على موارد ذات الصندوق خصص لفائدة الشركات الأهلية بقيمة 20 مليون دينار تم منحها في شكل قروض بشروط ميسرة.

تمويلات خارجية

وبحسب معطيات وزارة الاقتصاد و التخطيط، تم خلال الفترة 2020-2023 إسناد عدد من التمويلات الخارجية لتونس، من بينها هبة بقيمة 7.25 مليون أورو في إطار التعاون المالي مع الاتحاد الأوروبي، وُقّعت اتفاقيتها في 19 ديسمبر 2019 ودخلت حيز التنفيذ في جانفي 2020، وتم توجيهها للمؤسسات الصغرى والمتوسطة الناشطة في مجال التصدير، وذلك عن طريق البنك الأوروبي لإعادة الإعمار والتنمية.

كما تم توفير خط تمويل لفائدة الشركة التونسية للبنك بقيمة 20 مليون دولار من صندوق “بادر” لتشجيع المبادرات الصغرى والمتوسطة، وذلك بموجب اتفاقية قرض بضمان الدولة بتاريخ 16 أوت 2020، ويشمل هذا التمويل جميع المؤسسات الصغرى والمتوسطة.

كذلك، تم إبرام اتفاقية قرض مع البنك الألماني للتنمية KFW بتاريخ 29 ماي 2020 بقيمة 140 مليون أورو، تهدف إلى التشجيع على المبادرة الخاصة وخلق مواطن شغل وتقليص البطالة في صفوف الشباب، خاصة من حاملي الشهادات العليا، وتستفيد منها المؤسسات متناهية الصغر والصغرى والمتوسطة عن طريق قروض مخصصة لمشاريع أو تمويل نشاط. إضافة إلى ذلك، تم إبرام اتفاقية تمويل فرنسي سنة 2020 بقيمة 30 مليون أورو على مدى ست سنوات بمعدل 5 ملايين أورو سنوياً، في إطار إستراتيجية دعم الشراكة الاقتصادية بين تونس وفرنسا، ويشمل هذا التمويل المؤسسات الصغرى والمتوسطة والمؤسسات ذات الحجم الصغير (PMI) الناشطة في مختلف المجالات الاقتصادية.

و من ضمن خطوط التمويل الخارجية الأخرى تم وضع خط تمويل لفائدة مشروع المساهمة في آلية الدعم والمساندة لصمود المؤسسات “Mécanisme SARE” الذي تشرف عليه الشركة التونسية للضمان، والذي يهدف إلى تيسير ودعم نفاذ المؤسسات المتضررة من جائحة كورونا للتمويلات طويلة المدى. (اتفاقية قرض بتاريخ 23 مارس 2021) بقيمة 25 مليون أورو من البنك الألماني للتنمية KFW، وتنتفع به المؤسسات الصغرى والمتوسطة المتضررة من تداعيات جائحة كوفيد-19.

كما تم إبرام اتفاقية قرض بتاريخ 10 فيفري 2023 مع البنك الدولي للإنشاء والتعمير، لتمويل مشروع “مساندة المؤسسات الصغرى والمتوسطة من أجل الإنعاش الاقتصادي”، بقيمة 120 مليون دولار، ويخص هذا التمويل المؤسسات الصغرى والمتوسطة، باستثناء تلك الناشطة في قطاعي السياحة والبعث العقاري.

واستنادا إلى معطيات وزارة الاقتصاد و التخطيط، فقد تم خلال سنة 2023 إسناد عدد من التمويلات التي يتواصل العمل بها خلال سنة 2024، من بينها خط تمويل لفائدة صندوق ودائع والأمانات بقيمة 40 مليون دولار، خُصص للاكتتاب في صناديق استثمار و إعادة هيكلة و انعاش المؤسسات الصغرى، وذلك بموجب اتفاقية قرض بتاريخ 21 أكتوبر 2023، وقد انطلق العمل بهذا الخط فعلياً في جانفي 2024، ويهم المؤسسات الصغرى والمتوسطة التي تمر بصعوبات مالية، ويُموّل من طرف صندوق “بادر” لتنمية المشروعات الصغيرة و المتوسطة.

كما تم توقيع اتفاقية تمويل مع الجانب الإيطالي بتاريخ 15 جوان 2023، بقيمة 55 مليون أورو، في إطار التعاون المالي لدعم المؤسسات الصغرى والمتوسطة، وبدأ الانطلاق العملي للتمويل في 6 فيفري 2024، ويشمل جميع المؤسسات الصغرى والمتوسطة دون استثناء، وفي كافة الجهات والقطاعات.

كما تمت برمجة تمويلات أخرى خلال سنة 2023 لم تدخل بعد حيز التنفيذ، منها خط تمويل بقيمة 15 مليون دولار لفائدة الصندوق التونسي للاستثمار لإحداث خط تمويل “mezzanine” لفائدة المؤسسات الصغرى والمتوسطة بعد إعادة الهيكلة.

بالإضافة إلى ذلك، تم الاتفاق على خط تمويل آخر بقيمة 30 مليون دولار لفائدة بنك تمويل المؤسسات الصغرى و المتوسطة من قبل صندوق بادر لتنمية المشروعات الصغيرة لفائدة جميع المؤسسات الصغرى و المتوسطة دون استثناء مختلف القطاعات و الجهات.

التصنيف البنكي خنق المؤسسات الصغرى

من جهته مهدي بربوش، رئيس الجامعة التونسية للحرفيين والمؤسسات الصغرى والمتوسطة، أكد أن هذه المؤسسات واجهت صعوبات متزايدة منذ أزمة كوفيد-19.

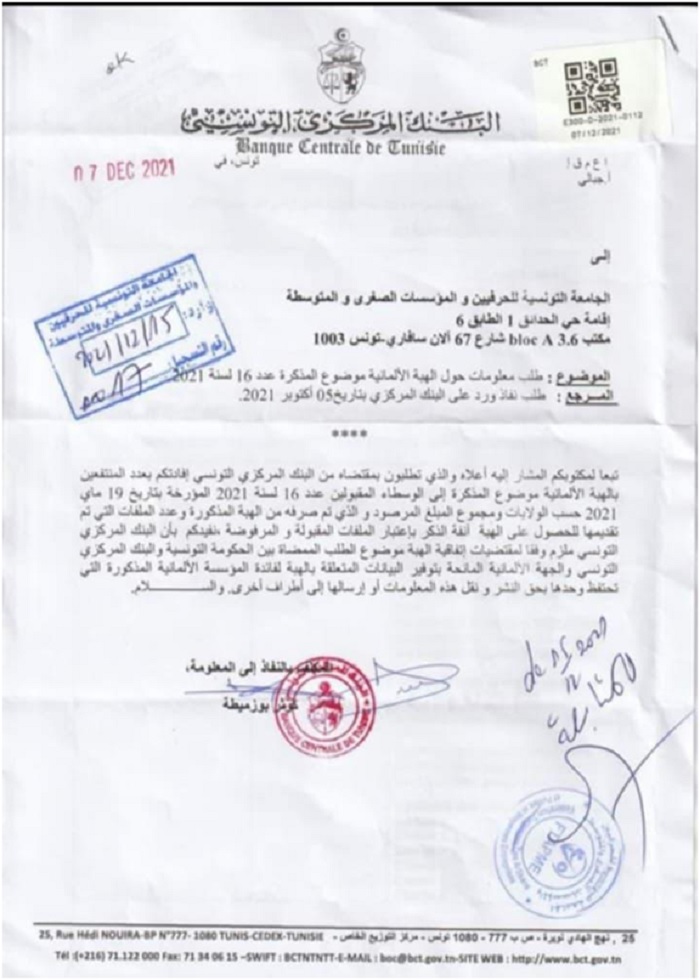

وأوضح بربوش، في تصريح لموقع افريكان مانجر، أنه منذ 5 سنوات أي منذ انطلاق ازمة كوفيد-19 التي كانت لها انعكاسات سلبية كبرى على المؤسسات الاقتصادية، أصبحت المؤسسات الصغرى والمتوسطة مصنّفة بنكياً، مما حال دون استفادتها من الهبات التي تلقتها تونس من الجهات المانحة الأجنبية، على غرار المنحة الألمانية.

وأكد مٌحدثنا، أن الجامعة راسلت البنك المركزي للاستفسار عن كيفية صرف المنح، الذي أكد في رده أنه ملزم وفقا لمقتضيات اتفاقية الهبة بتوفير البيانات المتعلقة بالهبة لفائدة المؤسسة الألمانية التي تحتفظ وحدها بحق النشر و نقل هذه المعلومات و إرسالها إلى أطراف أخرى.

وأشار بربوش، إلى أن هذه الوضعية تسببت في العديد من الإشكاليات، من أبرزها ارتفاع عدد قضايا الشيكات دون رصيد، ما دفع أصحاب المؤسسات إلى المطالبة بصدور قرار عفو عن قضايا الشيك دون رصيد لفائدتهم، بالإضافة إلى الدعوة لإلغاء التصنيف البنكي المفروض على هذه المؤسسات حتى تتمكن من استئناف نشاطها.

وبيّن أن المؤسسات الصغرى والمتوسطة كانت تمثّل ما يقارب 97% من النسيج الاقتصادي الوطني، لكنها شهدت تراجعًا حادًا في السنوات الأخيرة بعد غلق العديد منها، وتوقف نشاطها دون أن تتمكن من غلق معرفها الجبائي (الباتيندا)، نتيجة الأعباء الجبائية وعجزها عن تسديدها رغم انها فعليا لا تمارس أي نشاط.

وفي السياق ذاته، انتقد بربوش المعايير المعتمدة من قبل البنوك في منح التمويلات، مبيّنًا أن هذه المعايير يحدّدها البنك المركزي، وأن المؤسسات المصنّفة بنكياً تُحرم من الانتفاع بالقروض والمنح.

وختم بالتأكيد على أن المطالب الحالية تتمثل في إلغاء التصنيف البنكي خاصة لاصحاب المؤسسات الذي انطلقتهم أزمتهم عقب كوفيد-19، وإقرار عفو عام عن قضايا الشيكات دون رصيد، بهدف إنقاذ هذه المؤسسات الحيوية وتمكينها من استعادة نشاطها الاقتصادي.

ويشار الى أنه في تصريح لموقع افريكان مانجر بتاريخ 30 نوفمبر 2021، أكد الطاهر حتيرة الرئيس المدير العام للشركة التونسية للضمان sotugar، انه الى غاية أواخر نوفمبر 2021 تم إسناد حوالي 800 مليون دينار كقروض ضمان لفائدة 2200 مؤسسة متضررة من الجائحة خارج القطاع السياحي، حيث حظي القطاع الصناعي ب40% من قيمة القرض ثم القطاع التجاري 30% وقطاع الخدمات 10% ثم قطاع النقل الفلاحة بين 5 و6%.

وبالنسبة للقروض التي وقع ضمانها بالنسبة للمؤسسات الصغرى التي لا يتجاوز رقم معاملاتها 1 مليون دينار فانه يقدر بـ 8 او 9 % و المؤسسات التي يتراوح رقم معاملاتها بين 1 و3 مليون دينار خصص لها حوالي 20% في ما تم اسناد 70% من القروض للمؤسسات التي يفوق رقم معاملاتها 3 مليون دينار.

وبحسب ذات المصدر فانه تم تحديد مدة السداد لأغلب المؤسسات بين 5 و7 سنوات.

وأوضح أن المؤسسات التي لم تتمكن من الحصول على قروض فإنها إما لا تستجيب للشروط التي تم وضعها للحصول على جذاذة الأهلية أو أنها مصنفة من قبل البنك المركزي ضمن الصنف 4 مما يعني أن لديها ديون متخلدة بذمتها قبل بداية الجائحة وهي مطالبة بتسويتها.

3 أصناف من المؤسسات

بدوره ياسين قويعة رئيس المنظمة الوطنية لرواد الأعمال، أفاد في حوار سابق لموقع “أفريكان مانجر” أن المؤسسات الاقتصادية في تونس انقسمت خلال السنوات الأخيرة إلى ثلاثة أنواع.

الثلث الأول يمثل مؤسسات ناجحة تمكنت من تجاوز الأزمات بفضل التجديد والابتكار في مجالات كالتقنيات الحديثة والاقتصاد الأخضر.

أما الثلث الثاني فيضم مؤسسات لم تتأقلم مع التحولات الاقتصادية وتعاني من ضعف التمويل وعدم القدرة على المنافسة. ويعود ذلك جزئيًا إلى تركيز الجهات المانحة على عدد محدود من المؤسسات.

في حين يتمثل الثلث الأخير في حوالي 90 ألف مؤسسة تعاني من صعوبات تصنيف بنكي تمنعها من الحصول على تمويلات جديدة رغم مساهمتها في خلق الثروة والتشغيل.

القروض ليست حقًا مكتسبًا

من حهته أستاذ القانون البنكي محمد النخيلي، قال في تصريح لموقع أفريكان مانجر، ان 80% من مطالب القروض المرفوضة يتم رفضها على مستوى الوكالات les agences bancaires، وذلك لافتقارها لأبسط المقومات الأساسية للحصول على قرض، سيما وأن البنوك مؤسسات ربحية بالأساس و مطالبة بالمحافظة على ودائع الحرفاء، و من الطبيعي أن ترفض تمويل المؤسسات التي تفتقر لشروط اللازم توفرها للتمتع بالدعم أو التمويل.

ولفت إلى أن القروض ليست حقا مكتسبا و للبنوك السلطة التقديرية و تقييم المخاطر.

وخلال جلسة مشتركة بين لجنتي المالية والميزانية والتخطيط الاستراتيجي والتنمية المستدامة والنقل والبنية التحتية والتهيئة العمرانية بالبرلمان انتظمت، في 20 فيفري2025 بمجلس النواب، بيّن ممثلون عن وزارتي الاقتصاد والتخطيط والمالية والبنك المركزي التونسي، أن 30 بالمائة فقط، من المؤسسات استفادت من الإجراءات التي أقرتها الدولة لمجابهة الصعوبات المطروحة نظرا لعدة أسباب مرتبطة أساسا بطول الإجراءات وتعقيدها.

وذكّر المتدخّلون بالعوامل الداخلية والخارجية التي تؤثر على الاقتصاد في تونس والتي تتمثل خاصة في ضعف الآفاق الاقتصادية الدولية وضعف ديناميكية الحركة الاقتصادية نتيجة عديد الأزمات المتعاقبة وتراجع مؤشر مناخ الأعمال وتعقيد الإجراءات الإدارية وصعوبة النفاذ إلى التمويل والإخلال بالمنافسة وضعف البنية التحتية واللوجستية وضعف منظومة الاستثمار ومحدودية رقمنة الخدمات الإدارية وتأثير منظومة التراخيص على تفاقم ظاهرة الاقتصاد الريعي وضعف ثقافة ريادة الأعمال.

وأضافوا أن المؤسسات الصغرى والمتوسطة تشكو عديد الصعوبات المرتبطة أساسا بعدم توازن هيكلتها المالية ونقص الشفافية فيما يتعلق بقوائمها المالية ممّا جعلها غير قادرة على التوجه للبنوك التي تفرض ضمانات مرتبطة بالمحاسبة والجباية ومعايير التصرف الحذر.

جدير بالذكر، فانه وقع إمضاء عدة اتفاقيات حديثة (2025) لتمويل المؤسسات الصغرى والمتوسطة بخطوط مالية ميسرة ومن ضمنها قروض دون فائدة لمشاريع اجتماعية ودعم التشغيل وتأهيل المؤسسات المتعثرة، فضلا عن أنه تمت المصادقة في مشروع قانون المالية 2024 على دعم مالي ب170 مليون يورو لتعزيز المؤسسات الصغرى والمتوسطة ويفصل آليات التوزيع والدعم مع التركيز على إدماج اجتماعي ومبادرات شبابية.

كما تم خلال سنة 2025 إسناد آلية لضمان التمويلات المسندة خلال الفترة الممتدة من غرة جانفي 2025 إلى موفى ديسمبر 2026 لفائدة المؤسسات الصغرى والمتوسطة في إطار برامج إعادة الهيكلة المالية وفقا لأحكام الفصل 15 من القانون عدد 47 لسنة 2019 المؤرخ في 29 ماي 2019 المتعلق بتحسين مناخ الاستثمار كما تم تنقيحه وإتمامه بمقتضى الفصل 13 من المرسوم عدد 30 لسنة 2020 المؤرخ في 10 جوان 2020 المتعلق بإجراءات لدعم أسس التضامن الوطني ومساندة الأشخاص والمؤسسات تبعا لتداعيات فيروس كورونا “كوفيد-19”.

ويخصص مبلغ 20 مليون دينار لفائدة آلية الضمان المنصوص عليها بالفقرة الأولى من هذا الفصل على الموارد المتوفّرة بآلية ضمان قروض التصرّف والاستغلال المحدثة بمقتضى الفصل 11 من مرسوم رئيس الحكومة عدد 6 لسنة 2020 المؤرخ في 16 أفريل 2020 المتعلق بسن إجراءات جبائية ومالية للتخفيف من حدّة تداعيات انتشار فيروس كورونا “كوفيد-19” كما تم تنقيحه واتمامه بالمرسوم عدد 22 لسنة 2020 المؤرخ في 22 ماي 2020 المتعلق بسن إجراءات إضافية لدعم سيولة المؤسسات المتضررة من انتشار فيروس كورونا “كوفيد-19”.

ويعهد التصرف فيها إلى الشركة التونسية للضمان بمقتضى اتفاقية تبرم للغرض مع الوزارة المكلفة بالمالية تضبط شروط وكيفية التصرف في آلية الضمان المذكورة.

{kind=link}