تونس-افريكان مانجر

تمكنت الشركة التونسية للبنك من إنهاء السنة المحاسبية 2025، بنتيجة صافية إيجابية تقدر ب 65،9 مليون دينار مقابل 82،5 مليون دينار في 2024، وبهذه النتيجة تدخل المؤسسة البنكية مرحلة جديدة وصفها المدير العام للبنك رشيد بتيتة بـ” مرحلة التعافي”، وذلك خلال الجلسة العامة العادية للشركة التونسية للبنك المنعقدة الخميس 30 أفريل 2026.

مرحلة التعافي

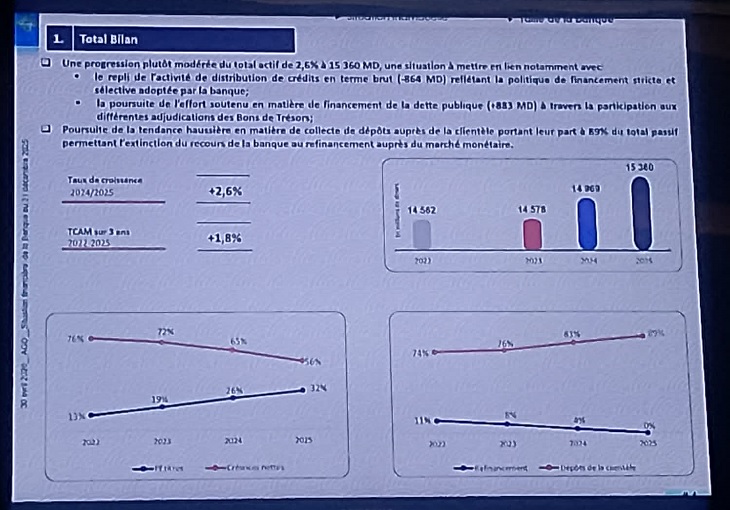

وقد كشف القائمون على المؤسسة أبرز الأرقام التي تمكن من تحقيقها الى غاية 31 ديسمبر 2025، حيث بلغ الناتج البنكي الصافي 698،6 مليون دينار مقابل 649،7 في2024.

وقد تعزز اجمالي الأموال الذاتية للشركة التونسية للبنك، حيث بلغت 344 1 مليون دينار، فيما بلغ اجمالي رقم المعاملات 455 1 مليون دينار، مقابل 15،7%نسبة ملاءة و نسبة سيولة 1060،5% مقابل 423،4% سنة 2024.

واستنادا لما تم عرضه خلال الجلسة العامة العادية، فان نسبة السيولة تعتبر في مستوى مرتفع يفوق المتطلبات ما يعتبر من بين المؤشرات التي تؤكد ان البنك قادر على الصمود ومواجهة طلبات السحب و قد بلغ مرحلة جيّدة من الأمان المالي، كما تعكس هذه النتيجة السياسة الحذرة التي توخاها خلال السنوات الأخيرة.

في المقابل، فان نسبة القروض على الودائع سجلت تراجعا، لتنخفض من 95،6% سنة 2024 الى 81،6%في 2025، وارتفعت معدلات الديون المصنفة من 23،3% الى 27،6% .

ووفقا لما أكد المدير العام، فان البنك تمكن من رفع 6 تحفظات من بين 7 تحفظات أثرت سلبا على صورته و مصداقيته، ويعود ذلك الى تحسن عديد المؤشرات التي يعتمدها البنك المركزي التونسي.

واعتبر بتيتة، ان البنك كان وفيّا لدوره الريادي في تعبئة الموارد، حيث قام بتعبئة موارد إضافية تجاوزت 1100 مليون دينار، بنسبة حوالي 10%.

ولفت الى إن نسبة تطور المصاريف على مستوى القطاع ككل تقريباً في حدود 11%، أما على مستوى الشركة التونسية للبنك لم يتجاوز 5%.

ويقول مدير عام الشركة التونسية للبنك، ان مؤسسته حققت تطورا في نسبة نمو الناتج الصافي البنكي بـ 7.5%، في حين أن متوسط نسب النمو لهذا المؤشر على مستوى القطاع البنكي في حدود 4%، فضلا عن بلوغه مستويات غير مسبوقة في مؤشرات السيولة.

وأقر، أن البنك مازال يواجه مخاطر قديمة، لابد من تغطيتها و التخلص منها نهائيا خلال السنة المحاسبية القادمة، مشددا على أن النتائج و المؤشرات الإيجابية لا تخفي وجود العديد من التحديات، أهمها انخفاض نسبة القروض المسندة من قبل البنك، وما ترتب عنه بصفة آلية من ارتفاع نسبة الديون غير المستخلصة.

وأشار الى أنه منذ سنة 2022 تم تبني استراتيجية لترشيد إسناد القروض مع توخي سياسة قرض حذرة ومسؤولة، تهدف لتكثيف جهود الاستخلاص مع مراجعة الضمانات ومراجعة كلفة الإقراض.

ومنذ سنة 2024 تم وضع سياسة قرض جديدة تحدد ضوابط دقيقة للإسناد حسب القطاعات، إضافة للضمانات المستوجبة لكل صنف من القروض مع دراسة النمو والمردودية والربحية، والالتزام بالضوابط الرقابية.

وفي سياق متصل، أبرز بتيتة، انه على الرغم من السياسة المتوخاة الا أن البنك سعى

للقيام بدوره في تمويل الاقتصاد، وقام بتمويل العديد من الفاعلين الاقتصاديين والمجمعات الاقتصادية الكبرى، والعديد من المؤسسات والمنشآت العمومية على غرار شركات النقل العمومي وديوان التجارة والمجمع الكيميائي فوسفاط قفصة وغيرها من المنشآت، إضافة إلى تمويل المؤسسات الصغرى والمتوسطة و الشركات الأهلية.

واعتبر ان ارتفاع الديون غير المستخلصة أو المتعثرة الذي مر من 23% الى 27%، هو نتيجة آلية وحتمية لانخفاض صافي القروض، وليس ارتفاع الديون المتعثرة، وفق تعبيره.

كما وضع البنك آلية جديدة لاستخلاص الديون، واحدث مركز نداء للاستخلاص، إلى جانب التدابير القانونية والقضائية لكل دين غير مستخلص.

وخلص المدير العام للشركة التونسية للبنك، الى أن مؤسسته شهدت خلال سنة 2025 ، تعافيا ماليا وهيكليا تمثل في رفع التحفظات بنسبة 85%، ما عزز شفافية ومصداقية قوائمه المالية، بالإضافة الى تمكنه من تعبئة موارد قياسية بلغت 12،500 مليون دينار ، فضلا عن وضع مخصصات لتغطية المخاطر بقيمة 295 مليون دينار، الىجانب تحسن مستوى السيولة و الملاءمة المالية.

توزيع الأرباح

هذه النتائج المسجلة أدت الى موافقة البنك المركزي التونسي على توزيع الأرباح بعد حوالي 17 سنة من عدم إسناد الأسهم، مما يؤكد خروج البنك من مرحلة الأزمة الى التعافي.

و في ختام الجلسة أحيلت الكلمة للمساهمين الذين تباينت آراءهم بين منتقد عمل لقيمة الأرباح المحددة بـ 0،200 دينار للسهم الواحد.

واثر النقاش، تمت تلاوة اللوائح الـ10 و المصادقة عليها، ويشار الى أن فصل الأرباح le détachement du dividende ، سيتم يوم 2 جوان 2026.

{kind=link}